안심전환대출이 출시된지 나흘 만에 20조원의 재고가 모두 소진되었다. 이에 따라 정부에서는 안심전환대출에 20조원을 추가로 투입하기로 했다. 도대체 안심전환대출이란 것이 무엇이길래 온 나라가 들썩들썩 하는 것일까?

◆ '금리 2%대' 안심전환대출이란

시중은행에서 단기대출 또는 변동금리 대출을 받고 있거나, 이지만 내고 있다가 일시에 대출금을 상환을 하는 조건으로 받은 주택담보대출을 장기, 고정금리, 분할상환 대출로 바꿔주는 상품을 말한다. 이 대출은 시중은행이 아니라 주택금융공사가 운영한다.

◆ 안심전환대출의 장점

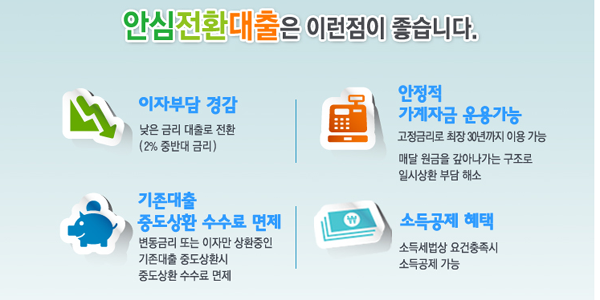

이 상품의 장점은 현행 주택금융공사의 보금자리론 금리(3.0~3.3%)나 시중은행의 고정금리 주택담보대출 금리(3% 중반대)보다 낮은 수준이라는 점이다. 또한 갑자기 금리가 오를 때 이자가 크게 불어 날 수 있다는 불안감을 덜 수 있다.

금리별로 보면 대출시점부터 만기까지 같은 금리를 적용받는 기본형 연 2.65% 상품과 5년마다 보금자리론 보다 0.1%포인트 낮은 금리를 적용받는 금리조정형(현재 연 2,63%)가 있으며, 원금의 30%는 만기시점에 한꺼번에 갚고 70%만 나눠서 갚는 부분분할상환 상품도 있다. 이 경우에는 대출금리에 0.1%포인트가 가산된다. 대출 만기는 10년과 15년, 20년, 30년 중에서 고를 수 있다.

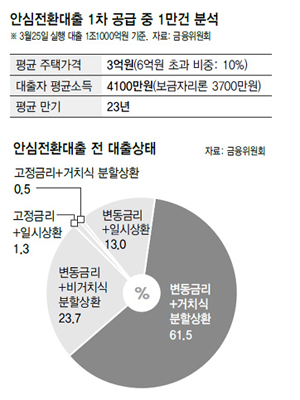

따라서, 연 2%대 중반의 고정금리로 대출을 10~30년까지 묶어둘 수 있다는 장점 때문에 선보인지 5시간만에 대출승인금액이 2조원을 넘어설 정도로 인기를 끌었고, 출시 나흘 만에 20조원의 재고가 모두 소진되기에 이르렀다.

◆ 안심전환대출의 대상과 자격조건

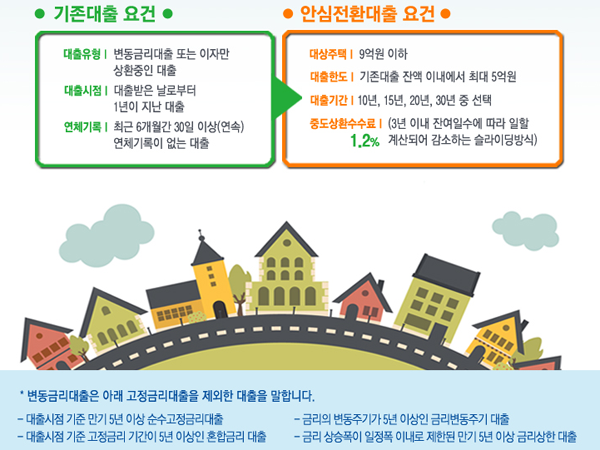

안심전환대출은 기존에 변동금리 조건으로 대출을 받은 사람을 주 대상으로 한다. 그러므로, ▲5년 이상 고정금리를 적용받았다가 변동금리로 바뀌는 혼합형금리 대출 ▲금리변동주기가 5년 이상인 대출 ▲금리 상승폭이 일정폭 이내로 제한되는 금리상한대출은 대상에서 제외된다.

대출 전환 신청 시점을 기준으로 이자만 상환하고 있는 사람도 안심전환대출 대상에 포함된다. 1년 이상의 거치기간을 두고 분할상환을 약정한 대출자도 아직 거치중이라면 안심전환대출을 받을 수 있다. 다만 원금 상환이 시작된 사람은 대상에서 제외된다. 이 밖에 적격대출, 보금자리론, 디딤돌대출, 한도대출을 받은 사람 또한 전환 대상에서 제외된다.

집값이 9억원 이하인 주택을 가진 사람 가운데 대출잔액이 5억원 이하인 사람만 전환기회를 갖는다. 또한 최근 6개월간 30일 이상(연속) 연체가 없는 사람이어야 한다.

◆ 언제부터 언제까지 전환할 수 있을까

안심전환대출은 지난 24일 출시되었다. 다만 금융위가 올해 한도로 설정한 20조원이 모두 소진될 경우 더 이상 대출전환은 불가능하다는 것이 애초의 계획이었다. 그러나, 이 상품이 출시된 지 나흘만에 올해 한도인 20조인이 모두 소진되었고, 정부에서는 30일부터 안심전환대출을 20조원 추가 공급하기로 했다. 이번 추가 공급분은 30일부터 다음달 3일까지 신청 받으며, 수요가 20조원을 넘어설 경우에는 더 이상의 공급 확대는 없다고 못 박았다. 또한 제2금융권에서 대출받은 사람들은 이번 대상에서 제외됐다.

◆ 안심전환대출 이자부담 얼마나 아낄 수 있나

[질문] A는 은행권에 1억2천만원 대출이 있다. 이 대출을 20년 상환 안심전환대출로 갈아탈 경우 얼마나 이득인가?

[ 답 ] 현재 은행권 안심전환대출의 20년 고정금리는 대부분 연 2.63%의 금리입니다. 따라서 대출금 1억2천을 대출금리 연2.63%로 20년간 상환할시 월납입액은 643,510원이 됩니다. 현행 일반대출(약3.5%)의 경우 20년간 납입하는 이자금액만 8천4백만원에 이르지만 안심전환대출로 갈아탈 경우 3천4백여만원만 내게되어 이자만도 5천만원이상 줄어들게 되는 것입니다. 또한, 일시상환 대출자가 안심전환대출로 갈아탈 경우 새롭게 이자소득공제가 가능합니다. 뿐만 아니라 안심전환대출로 갈아타는 과정에서 발생하는 중도상환수수료(원금의 1.5% 수준)도 면제됩니다.

◆ 월 상환 부담은 크게 늘어난다

그러나 월 상환 부담은 늘어나게 된다. 대출기간동안 원금까지 함께 갚아야하기 때문이다. 위의 사례에서 A씨는 그동안 매월 35만원의 이자만 부담했다. 하지만 안심전환대출로 갈아탈 경우 매월 원금까지 포함해 매월 64원 정도를 부담해야 한다. 자칫 A씨가 경제적 여유가 없을 경우 안심전환대출로 전환했다가 늘어난 원리금을 갚지 못해 연체자로 전락할 수 있다는 점을 유의해야 한다.

만약 대출이 A씨보다 많은 2억원이상일 때는 매월 110만원정도를 20년간 갚아야 한다는 계산이 나온다. 따라서 안심전환대출로 갈아탈 때, 가정의 재정상태를 면밀히 살펴봐야 한다.

◆ 그 밖의 문제점.

은행권은 20조만 나가도 대략 1500억원의 이익이 줄어들 것을 우려한다. 낮은 금리 때문인데 은행의 수익성이 나 빠지면 예금금리를 낮춰 고객의 피해로 돌아올 수 있다. 이는 금융 시장 전체의 수익성이 악화를 초래할 가능성도 있다.

기존 고정금리대출자 및 제2금융권 대출자에 대한 형평성 문제가 제기되기도 한다. 안심전환대출보다 앞서 고정금리 및 분할상환방식으로 대출을 전환한 고객들의 경우 상대적으로 고금리를 적용받게 되어 안심전환대출 신청자보다 손해를 보고 있다는 지적이 있다.

또한 안심전환대출이 분할상환방식 상품이기 때문에 자칫 대출자들의 부담을 가중시킬 수 있다는 지적도 나온다.

이제 며칠 남지 않은 안심전환대출은 서민층에게는 분명 희소식임에 분명하다. 매월 납입하는 금액이 부담이 되는 것은 사실이지만, 대출원금을 갚아나간다는 희망과 크게 줄어드는 이자부담은 반가운 일이기 때문이다. 하지만 대출을 신청하기에 앞서 스스로의 경제사정에 대해 면밀히 검토하는 일이 선행되어야 한다. 자칫 큰 부담이 될 수도 있기 때문이다.

연일 은행에는 긴 줄이 생기고, 안심전환대출을 신청자격이 되지 않는 사람들과 제2금융권 대출자들의 한숨과 불만이 생기는 요즘, 그 틈을 노려 은행원을 사칭하는 피싱 사기 역시 들끓고 있다고 하니 조심해야 할 일이다.

윤옥여 기자